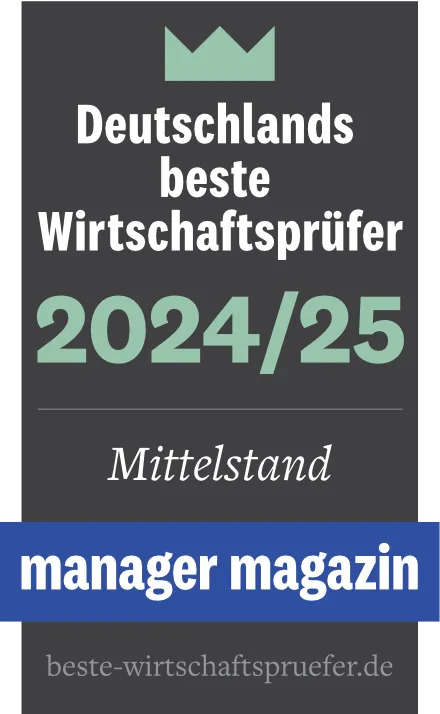

WTG: Ein zuverlässiger Partner für den anspruchsvollen Mittelstand

Die WTG besteht seit 1930 und gehört damit zu den ältesten Unternehmen der Branche.

Die neun Partner der Gesellschaft sind Wirtschaftsprüfer bzw. Rechtsanwalt und Steuerberater mit Doppelqualifikation. Unser Team umfasst weitere 20 Mitarbeitende mit der Qualifikation als Wirtschaftsprüfer bzw. Steuerberater. Unsere rd. 70 Mitarbeitenden haben fast alle einen akademischen Abschluss.

Wir garantieren Ihnen eine in allen Bereichen kompetente 360° Prüfungs- und Beratungsleistung aus einer Hand.

Im Sinne unserer Mandanten.

Unsere Kompetenzen.

Unser Kompetenzspektrum umfasst alle Facetten der Wirtschaftsprüfung sowie der Steuer- und Rechtsberatung. Die Basis für all unsere Leistungen ist immer unser Team aus sehr gut ausgebildeten Partnern und Mitarbeitenden.

Durchstarten im Mittelstand.

Karriere bei der WTG.

Warum ist eine Karriere bei der WTG so interessant? Es könnte an den vielfältigen Einsatzmöglichkeiten, dem fachlich anspruchsvollen und interdisziplinärem Arbeiten im Team aus Steuerberatern, Wirtschaftsprüfern und Juristen liegen.

Warum ist eine Karriere bei der WTG so interessant? Es könnte an den vielfältigen Einsatzmöglichkeiten, dem fachlich anspruchsvollen und interdisziplinärem Arbeiten im Team aus Steuerberatern, Wirtschaftsprüfern und Juristen liegen.